Belgie

#Belgium #stateaid: Komise dospěla k závěru, že belgický daňový režim „překročení zisku“ je nezákonný; přibližně 700 milionů EUR má být získáno zpět od 35 nadnárodních společností

Evropská komise dospěla k závěru, že selektivní daňové výhody poskytované Belgií v rámci jejího daňového režimu „nadměrného zisku“ jsou podle pravidel EU o státní podpoře nezákonné. Tento režim přinesl prospěch nejméně 35 nadnárodním společnostem převážně z EU, které nyní musí Belgii vrátit nezaplacené daně.

Belgický daňový režim „nadměrného zisku“, platný od roku 2005, umožňoval určitým společnostem nadnárodních skupin platit v Belgii podstatně nižší daň na základě daňových rozhodnutí. Režim snížil základ daně z příjmů právnických osob o 50% až 90% na slevu za takzvané „nadměrné zisky“, které údajně vyplývají z členství v nadnárodní skupině. Hloubkové šetření Komise otevřeno v únoru 2015 ukázalo, že se režim odchyluje od běžné praxe podle belgických pravidel pro daň z příjmu právnických osob a takzvaného „principu tržního odstupu“. Podle pravidel EU o státní podpoře je to nezákonné.

Komisařka Margrethe Vestagerová, odpovědná za politiku hospodářské soutěže, uvedla: „Belgie poskytla vybranému počtu nadnárodních společností značné daňové výhody, které porušují pravidla EU o státní podpoře. Narušuje nerovnost hospodářské soutěže ve výhodách tím, že staví menší konkurenty, kteří nejsou nadnárodní.

Existuje mnoho legálních způsobů, jak mohou země EU dotovat investice, a mnoho dobrých důvodů pro investování v EU. Pokud však země poskytuje některým nadnárodním společnostem nelegální daňové výhody, které jim umožňují vyhnout se placení daní z většiny jejich skutečných zisků, vážně to poškozuje spravedlivou hospodářskou soutěž v EU, v konečném důsledku na úkor občanů EU. “

Daňový režim „nadměrný zisk“ byl uveden na trh daňovým úřadem pod logem „Pouze v Belgii“. Poskytlo prospěch pouze určitým nadnárodním skupinám, kterým bylo na základě systému přiznáno daňové rozhodnutí, zatímco samostatné společnosti (tj. Společnosti, které nejsou součástí skupin) působící pouze v Belgii, nemohly požadovat podobné výhody. Tento režim představuje velmi vážné narušení hospodářské soutěže na jednotném trhu EU, které má dopad na širokou škálu hospodářských odvětví.

Nadnárodními společnostmi využívajícími tento režim jsou zejména evropské společnosti, které se rovněž vyhnuly většině daní v rámci systému. Komise odhaduje, že celková částka, kterou mají společnosti získat zpět, je přibližně 700 milionů EUR.

Režim nadměrného zisku

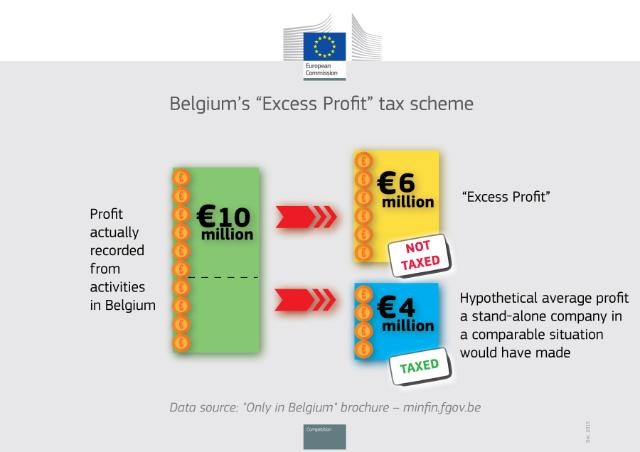

Belgická pravidla pro daň z příjmu právnických osob vyžadují, aby společnosti byly zdaňovány na základě zisku skutečně zaznamenaného z činností v Belgii. Režim „nadměrného zisku“ z roku 2005, založený na čl. 185 odst. 2 písm. B) „Code des Impôts sur les Revenus / Wetboek Inkomstenbelastingen“, však umožnil nadnárodním společnostem snížit jejich daňový základ pro údajný „nadměrný zisk“ na základě závazného daňového rozhodnutí. Ty byly obvykle platné čtyři roky a mohly být obnoveny.

Podle takových daňových rozhodnutí se skutečný zaznamenaný zisk nadnárodní společnosti porovnává s hypotetickým průměrným ziskem, který by samostatná společnost ve srovnatelné situaci dosáhla. Údajný rozdíl v zisku je belgickými daňovými úřady považován za „nadměrný zisk“ a daňový základ nadnárodní společnosti je úměrně snížen. To je založeno na předpokladu, že nadnárodní společnosti vytvářejí „nadměrný zisk“ v důsledku toho, že jsou součástí nadnárodní skupiny, např. Díky synergiím, úsporám z rozsahu, reputaci, sítím klientů a dodavatelů, přístupu na nové trhy. V praxi byl skutečný zaznamenaný zisk dotčených společností obvykle snížen o více než 50% a v některých případech až o 90%.

Hloubkové šetření Komise prokázalo, že odečtením „nadměrného zisku“ od skutečného základu daně společnosti se režim odchýlil od:

- Běžná praxe podle belgických pravidel pro daň z příjmu právnických osob. Poskytuje nadnárodním společnostem, které byly schopny získat takové daňové rozhodnutí, preferenční a selektivní dotaci ve srovnání s jinými společnostmi. Přesněji řečeno, nejméně 35 společností dostalo nespravedlivou konkurenční daňovou výhodu, například nad kterýmkoli z jejich samostatných konkurentů povinných platit daně ze svých skutečných zisků zaznamenaných v Belgii podle běžných belgických daňových předpisů pro společnosti, a;

- „zásada nezávislého vztahu“ podle pravidel EU o státní podpoře. I za předpokladu, že nadnárodní společnost vytvoří takové „nadměrné zisky“, podle principu tržního odstupu by byly rozděleny mezi společnosti skupiny způsobem, který odráží ekonomickou realitu, a poté zdaněny tam, kde vzniknou. Podle belgického režimu „nadměrného zisku“ se však tyto zisky jednoduše jednostranně diskontují ze základu daně jedné společnosti ve skupině.

Selektivní daňové výhody režimu nemohly být rovněž odůvodněny argumentem Belgie, že snížení jsou nezbytná k zabránění dvojímu zdanění. Úpravy provedla Belgie ve skutečnosti jednostranně, tj. Neodpovídaly žádosti z jiné země o zdanění stejných zisků. Tento režim nevyžaduje, aby společnosti prokázaly jakékoli důkazy nebo dokonce riziko dvojího zdanění. Ve skutečnosti to vedlo k dvojímu nezdanění.

Režim proto poskytuje společnostem preferenční daňové zacházení, které je podle pravidel EU o státní podpoře nezákonné (článek 107 Smlouvy o fungování EU).

Obnova

Od zahájení šetření v únoru 2015 Komise pozastavila režim „nadměrného zisku“ a nepřijala žádná nová daňová rozhodnutí v rámci tohoto režimu. Společnosti, které již získaly daňová rozhodnutí v rámci režimu od jeho prvního použití v roce 2005, jej však nadále využívaly.

Rozhodnutí Komise vyžaduje, aby Belgie přestala uplatňovat režim „nadměrného zisku“ i v budoucnu. Aby se navíc odstranila nespravedlivá výhoda, kterou příjemci systému požívali, a aby se obnovila spravedlivá hospodářská soutěž, musí nyní Belgie vymáhat celou nezaplacenou daň od nejméně 35 nadnárodních společností, které využívaly protiprávního režimu. To, které společnosti ve skutečnosti využívaly protiprávní daňový režim, a přesné částky daně, které mají být od každé společnosti vráceny, musí nyní stanovit belgické daňové orgány. Komise odhaduje, že činí celkem přibližně 700 milionů EUR.

Pozadí

Od června 2013 Komise vyšetřuje postupy členských států v oblasti daňového rozhodování. V prosinci 2014 rozšířila toto informační šetření na všechny členské státy říjen 2015, Komise rozhodla, že Lucembursko a Nizozemsko poskytly selektivní daňové výhody společnostem Fiat a Starbucks. Komise rovněž provádí tři probíhající hloubková šetření týkající se obav, že by daňová rozhodnutí mohla vést k problémům státní podpory Apple v Irsku, Amazon v Lucembursku a McDonald's v Lucembursku.

Boj proti daňovým únikům a daňovým podvodům je jednou z hlavních priorit této Komise. The Balíček daňové transparentnosti představený Komisí v březnu loňského roku, měl svůj první úspěch v říjnu 2015, kdy členské státy dosáhla politické dohody o automatické výměně informací o daňových rozhodnutích po pouhých sedmi měsících jednání. Tato legislativa přispěje k dosažení mnohem větší míry transparentnosti a bude odrazovat od používání daňových rozhodnutí jako nástroje zneužívání daní - dobrá zpráva pro podniky a pro spotřebitele, kteří budou i nadále těžit z této velmi užitečné daňové praxe velmi přísná kontrola s cílem zajistit rámec pro spravedlivou daňovou soutěž.

V červnu 2015 Komise rovněž představila řadu iniciativ zaměřených na vyhýbání se daňovým povinnostem, zajištění udržitelných daňových příjmů a posílení jednotného trhu pro podniky. Navrhovaná opatření, součást Akční plán Komise pro spravedlivé a účinné zdaněnísi klade za cíl výrazně zlepšit prostředí daně z příjmů právnických osob v EU, aby bylo spravedlivější, efektivnější a příznivější pro růst. Mezi klíčová opatření patřil rámec pro zajištění účinného zdanění, kde se generují zisky, a strategie pro opětovné zavedení společného konsolidovaného základu daně z příjmů právnických osob (CCCTB), u něhož se v průběhu roku 2016 očekává nový návrh.

Komise nyní plánuje zahájit další balíček iniciativ pro boj proti vyhýbání se daňovým povinnostem v rámci EU a na celém světě. Návrhy budou vycházet z jednoduchého principu, že všechny společnosti, velké i malé, musí platit daň tam, kde dosahují svých zisků. Balíček bude představen 27. ledna a bude rovněž stanovovat koordinovaný celounijní přístup k mezinárodnímu standardu dobré daňové správy.

Verze rozhodnutí, která není důvěrná, bude k dispozici pod číslem případu SA.37667 jakmile budou vyřešeny jakékoli problémy s důvěrností, v rejstříku státních podpor na webových stránkách GŘ pro hospodářskou soutěž. E-News Weekly State Aid Weekly uvádí nové publikace rozhodnutí o státní podpoře na internetu a v Úředním věstníku EU.

V reakci na rozhodnutí Komise europoslankyně Anneliese Doddsová (S&D) uvedla: „Toto je zásadní rozhodnutí, které ukazuje, že komisařka Vestagerová bere otázku agresivního vyhýbání se daňovým povinnostem skutečně velmi vážně. Zúčastněné údaje - 700 milionů EUR od některých 35 společností - je obrovských a mělo by vládám i společnostem vyslat ostré varování: že je to zcela v rozporu s myšlenkou jednotného trhu, který by některým společnostem umožnil snížit jejich daňový účet téměř na nic, zatímco malé místní podniky poslušně platí své spravedlivé podíl.

„Vyzývám k akci v této oblasti opakovaně, od té doby, co jsem se setkal s belgickými orgány v rámci zvláštního daňového výboru Parlamentu - a jsem opravdu rád, že dnes Komise přijala toto opatření. Nad rámec rozhodnutí nedávno provedené proti společnostem Starbucks a Fiat, to ukazuje, že evropští občané nepřijmou společnosti, které neplatí svůj spravedlivý podíl na daních, ani vlády, které jim pomohou se z toho dostat. “

Belgický daňový režim „Nadměrný zisk“ - prohlášení komisařky Margrethe Vestagerové

Sdílet tento článek:

Přechod od cigaret: jak se vyhrává bitva o nekuřácké prostředí

Ázerbájdžán: Klíčový hráč v evropské energetické bezpečnosti

Mýty o Číně a jejích dodavatelích technologií. Zpráva EU, kterou byste si měli přečíst.

Bangladéšský ministr zahraničí vede oslavy nezávislosti a státního svátku v Bruselu společně s bangladéšskými státními příslušníky a zahraničními přáteli

Kazachstán, Čína se chystá posílit spojenecké vztahy

Od Ceausescova sirotčince po veřejnou funkci – bývalý sirotek nyní touží stát se starostou obce v jižním Rumunsku.

Kazašští učenci odemykají evropské a vatikánské archivy

Kazachstán zasáhne: Překlenutí arménsko-ázerbájdžánského rozdělení

Diffusion de « Citace Classiques par Xi Jinping » dans plusieurs médias français

Odhalení dohody BOTAS a Bulgargazu otevírá příležitost pro Evropskou komisi

Světový den svobody tisku: Stop zákazu médií oznamuje evropskou petici proti zásahu moldavské vlády proti tisku.

Zloba z Moskvy: NATO varuje před ruskou hybridní válkou

Navrácení národního pokladu Rumunska, který si přivlastnilo Rusko, zaujímá přední místo v debatách EU

Kazachstán zasáhne: Překlenutí arménsko-ázerbájdžánského rozdělení

Fiat 500 vs. Mini Cooper: Podrobné srovnání

Pokročilá ochrana proti biologickým činitelům: italský úspěch ARES BBM - Bio bariérová maska

Zahájí se dvě zasedání 2024: Zde je důvod, proč na tom záleží

Novoroční poselství prezidenta Si Ťin-pchinga pro rok 2024

Inspirativní cesta napříč Čínou

Dekáda BRI: Od vize k realitě

"Sneaking Cults" - oceněná dokumentární projekce úspěšně konaná v Bruselu

Náboženství a práva dětí – stanovisko z Bruselu

Na tureckých hranicích bylo zbito a zatčeno více než 100 členů Církve

Prohlubování energetické spolupráce s Ázerbájdžánem – evropským spolehlivým partnerem pro energetickou bezpečnost.

-

Tabák4 dní zpátky

Tabák4 dní zpátkyPřechod od cigaret: jak se vyhrává bitva o nekuřácké prostředí

-

Ázerbajdžán5 dní zpátky

Ázerbajdžán5 dní zpátkyÁzerbájdžán: Klíčový hráč v evropské energetické bezpečnosti

-

Čína-EU4 dní zpátky

Čína-EU4 dní zpátkyMýty o Číně a jejích dodavatelích technologií. Zpráva EU, kterou byste si měli přečíst.

-

Bangladéš3 dní zpátky

Bangladéš3 dní zpátkyBangladéšský ministr zahraničí vede oslavy nezávislosti a státního svátku v Bruselu společně s bangladéšskými státními příslušníky a zahraničními přáteli